은행권 주택담보대출 고정, 변동금리 연 5%대 넘어서

주담대 금리 연 6% 수준이면 1억원 대출 시 종전보다 이자 2배 증가

도내 가계대출 가운데 주담대 11조원으로 40% 차지해 부동산 시장 영향

직장인 이모(45)씨는 “한국은행의 기준금리 인상에 은행에서 받은 대출금리도 덩달아 올라 요즘 마음이 편치 않다”고 고민을 토로했다.

지난해 완주군의 A아파트를 분양 받으면서 중도금 명목으로 1억 7000만원을 연 2.93%의 변동금리로 대출을 받았는데 최근 연 3.5%로 대출금리가 오르면서 이자 부담이 전보다 100만원 가량 늘어났기 때문이다.

이씨처럼 내 집 장만의 부푼 꿈을 안고서 입주 날짜만 손꼽아 기다리던 실수요자들은 집값도 올랐는데 대출 금리마저 갈수록 오르면 어떻게 집을 마련해야 할지 골머리를 앓고 있다.

한국은행은 지난달 기준금리를 연 1.00%에서 연 1.25%로 0.25%포인트 인상해 코로나19 이전 수준으로 복귀했다.

금융당국의 대출규제 조치에 이어 시중은행들도 한은의 기준금리 인상에 맞춰 대출금리를 속속 인상하고 있다.

상황이 이렇자 영끌(영혼까지 끌어 모아 대출)족, 빚투(빚내서 투자)족은 금리 인상에 고난의 시기가 도래했음을 실감하는 분위기다.

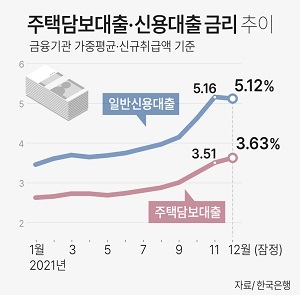

3일 금융권에 따르면 KB국민은행, 신한은행, 하나은행, 우리은행, NH농협은행 등 5대 시중은행의 주택담보대출(주담대)이 고정, 변동 할 것 없이 최고 5%대를 넘어선 것으로 나타났다.

시중은행의 주담대 고정금리는 연 3.75~5.51%로 1년 전인 연 2.69~4.2% 보다 1%포인트 넘게 올랐다.

주담대 변동금리(코픽스 연동)의 경우 연 3.57~5.07%로 1년 사이 1%포인트 넘게 오르면서 5%대를 훌쩍 넘어섰다.

한국은행에서는 연내 기준금리의 추가 인상을 시사하고 있어 은행들의 대출금리 인상도 그치지 않을 전망이 나오는 가운데 2008년 이후 14년 만에 올해 대출 금리가 6%대를 넘어설 것이란 암울한 관측도 제기된다.

주담대 금리가 연 6% 수준이면 1억원 대출 시 종전 연 3% 미만 수준의 대출금리에 20~25만원이던 이자 부담이 50만원 가량 늘어 2배 이상 증가하는 셈이 된다.

전북 지역의 경우 가계대출 28조원 가운데 주담대 비중이 11조원으로 약 40% 상당하는 부분을 차지해 적지 않은 가계 부담으로 작용하고 있다.

최근 한국은행에서 기준금리를 추가적으로 인상하면서 제로(0)금리 시대도 막을 내려 지역 부동산 시장의 투자 열풍도 식어 가는 분위기다.

노동식 한국공인중개사협회 전북지부장은 “신축아파트가 들어서는 신도심 등 신규 물량뿐 아니라 기존 구축아파트의 거래도 예전엔 활발했으나 요새 거래가 한산하다”며 “기준금리 인상 가능성이 커지고 있어 향후 지역 부동산 시장의 전망도 그리 밝지 않다”고 말했다.

저작권자 © 전북일보 인터넷신문 무단전재 및 재배포 금지

개의 댓글

※ 아래 경우에는 고지 없이 삭제하겠습니다.

·음란 및 청소년 유해 정보 ·개인정보 ·명예훼손 소지가 있는 댓글 ·같은(또는 일부만 다르게 쓴) 글 2회 이상의 댓글 · 차별(비하)하는 단어를 사용하거나 내용의 댓글 ·기타 관련 법률 및 법령에 어긋나는 댓글

- [54931] 전북 전주시 덕진구 기린대로 418 (금암동)

- 대표전화 : 063-250-5500

- 팩스 : 063-250-5550, 80, 90

- 법인명 : 전북일보

- 제호 : 전북일보 인터넷신문

- 등록번호 : 전북 아 00005

- 등록일 : 2005-11-22

- 발행일 : 2017-05-01

- 발행인 : 서창훈

- 편집인 : 윤석정

- 청소년보호책임자 : 강인석

Copyright © 2021 전북일보 인터넷신문. All rights reserved. mail to desk@jjan.kr